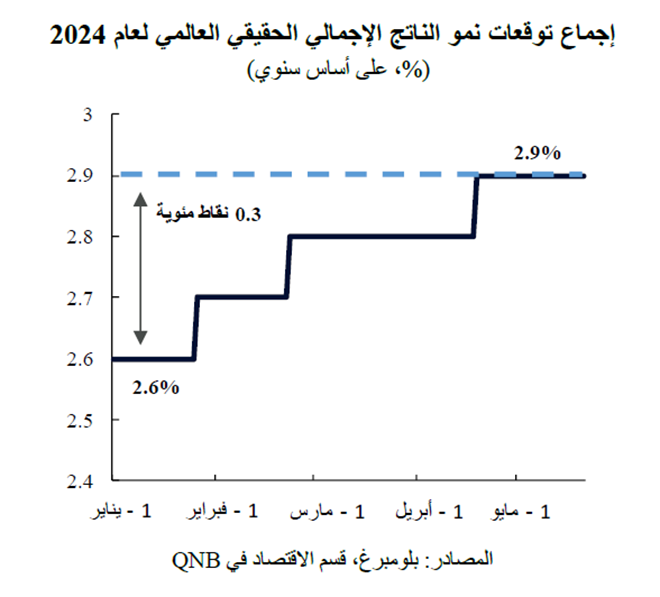

المنبر التونسي (تحسن التوقعات الاقتصادية العالمية) – في بداية العام، أدت الرياح المعاكسة القوية إلى موجة من التشاؤم في توقعات النمو العالمي لعام 2024. ويعد إجماع استطلاع بلومبرغ أداة مفيدة تكشف عن وجهات النظر المتغيرة حول التطورات الرئيسية بشأن الاقتصاد الكلي. يرصد هذا الاستطلاع القياسي توقعات المحللين ومراكز الفكر ومؤسسات الأبحاث. وقد أظهر الاستطلاع أن النسبة المتوقعة لنمو الناتج المحلي الإجمالي العالمي لهذا العام تبلغ 2.6%. ولوضع هذا الرقم في منظوره الصحيح، ينبغي معرفة أنه أقل بنقطة مئوية واحدة من متوسط النمو المسجل خلال الفترة 2000-2023 والذي بلغ 3.6%. علاوة على ذلك، فإنه يعتبر أعلى بقليل من نسبة 2.5% التي تشير معدلات النمو السنوي الأدنى منها إلى ركود عالمي. خلال الفترة من 2000 إلى 2023، لم يحدث ركود عالمي إلا خلال الفترات الاستثنائية للأزمة المالية العالمية في عام 2009، وأثناء جائحة كوفيد في عام 2020. ومنذ عام 1980، شهد الاقتصاد العالمي أربع فترات ركود وفقاً لهذا المعيار.

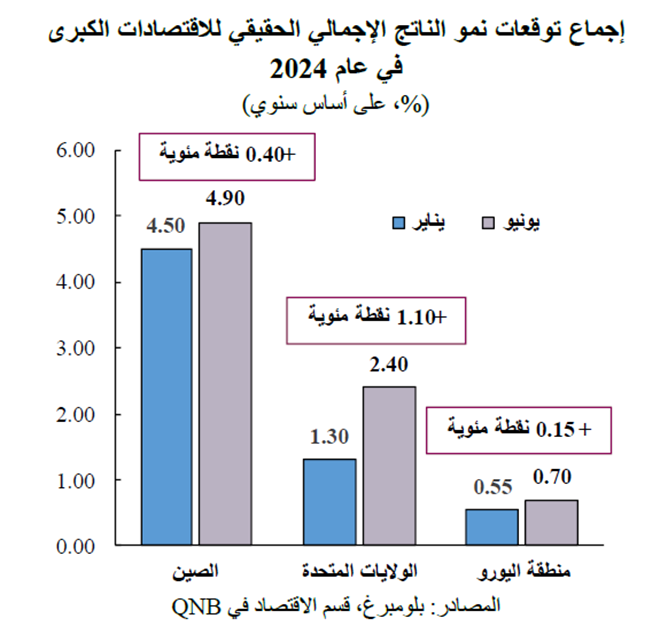

ولكن التطورات الإيجابية أدت إلى مراجعة التوقعات في الاقتصادات العالمية الرئيسية الثلاثة: الولايات المتحدة، والصين، ومنطقة اليورو، والتي تمثل مجتمعة ما يقرب من 60% من الناتج المحلي الإجمالي العالمي. في هذه المقالة، سنتناول الأسباب الرئيسية وراء تحسن التوقعات في الاقتصادات الرئيسية الثلاثة ومساهماتها في توقعات النمو العالمي.

إجماع توقعات نمو الناتج الإجمالي الحقيقي العالمي لعام 2024

أولاً، كان أداء الاقتصاد الأميركي سبباً في تعزيز المسار التصاعدي الملحوظ في توقعات النمو. وكانت التوقعات الأولية تعكس تشاؤماً واسع النطاق وسط معدلات التضخم المرتفعة مما أدى إلى تآكل القوة الشرائية للأسر، واضطراب أسواق السلع الأساسية، والتشديد القياسي للسياسة النقدية من قبل بنك الاحتياطي الفيدرالي الأمريكي. في ظل هذه الخلفية، كان الإجماع يشير في يناير من العام الجاري إلى أن الاقتصاد الأمريكي سيحقق نمواً متواضعاً تبلغ نسبته 1.3% في عام 2024.

ولكن البيانات الصادرة أشارت إلى أن الاقتصاد الأمريكي يستند على أسس متينة. وأظهرت أرقام الناتج المحلي الإجمالي للربع الأول من عام 2024 أن استهلاك الخدمات، الذي يمثل حصة كبيرة من الاقتصاد، نما بمعدل سنوي متميز قدره 4%، وهو أعلى بكثير من النمو المسجل في عام 2023 والذي بلغت نسبته 2.3%. بشكل عام، ظل قطاع الاستهلاك مدعوماً بجودة الميزانيات العمومية للأسر وقوة أسواق العمل. علاوة على ذلك، تظهر المؤشرات الرئيسية أن التباطؤ المتوقع للاقتصاد الأمريكي سيكون سلساً. في الواقع، يشير الإجماع الحالي إلى نمو بنسبة 2.4% لهذا العام، أي أقل بقليل من النمو الذي بلغت نسبته 2.5% في عام 2023. وقد ساهم التحسن في توقعات الاقتصاد الأمريكي، الذي يعتبر أكبر اقتصاد في العالم، بشكل كبير في تحسين التوقعات العالمية.

إجماع توقعات نمو الناتج الإجمالي الحقيقي للاقتصادات الكبرى في عام 2024

ثانياً، تحسنت التوقعات الاقتصادية للصين على خلفية التعافي القوي وإجراءات التحفيز الحكومية الجديدة. في بداية العام، كان التشاؤم المحيط بأداء الصين أحد الأسباب الرئيسية وراء توقعات النمو العالمي الفاترة نسبياً لعام 2024. وأشار استطلاع بلومبرغ إلى معدل نمو قدره 4.5%، وهو أقل بكثير من متوسط ما قبل الجائحة البالغ 6.7% بين عامي 2015 و2019. لكن بعد ذلك، ظلت البيانات الصادرة تشير إلى مفاجآت في الاتجاه الصعودي. وعلى وجه التحديد، تحقق خلال الربع الأول من عام 2024 معدل نمو سنوي قدره 5.3%، على نحو يتجاوز التوقعات بهامش ملحوظ قدره 0.5 نقطة مئوية.

مؤخراً، نفذت الحكومة الصينية مجموعة من التدابير السياسية لتوفير الدعم للقطاع الخاص ومواصلة تشجيع الاستثمارات الأجنبية المباشرة. وشملت هذه المبادرات جولات لتخفيض أسعار الفائدة وضخ السيولة في الاستثمارات العامة. علاوة على ذلك، عالجت الحكومة المخاوف المحيطة بالقطاع العقاري، حيث قدمت مساعدات مالية للمطورين والشركات المدعومة من الحكومة، وحوافز للمطورين العقاريين الإقليميين لشراء المنازل غير المباعة وتخصيصها للسكان ذوي الدخل المنخفض. ونظراً للتحسن في الزخم وتدابير التحفيز من خلال السياسات الاقتصادية، نعتقد أن هناك مجالاً لمزيد من المراجعات الإيجابية في نمو الناتج المحلي الإجمالي الصيني.

ثالثاً، بعد فترة طويلة من الركود، تشهد منطقة اليورو تعافياً معتدلاً يدعم المراجعات الإيجابية لتوقعات النمو لعام 2024. منذ أوائل عام 2022، ظلت منطقة اليورو في دوامة سلبية، وواجهت رياحاً معاكسة كبيرة جراء ارتفاع أسعار الطاقة، وحالة عدم اليقين الجيوسياسي وضعف الطلب الخارجي. وتراجع النمو في الربعين الثاني والثالث من عام 2023 إلى نسبة -0.1%، مما يعني أن التكتل الأوروبي سجل ركوداً فنياً، قبل أن يتوقف هذا الانحدار خلال الربع الرابع. وفي بداية هذا العام، بلغ إجماع التوقعات بشأن النمو في منطقة اليورو لعام 2024 نسبة متواضعة لم تتجاوز 0.55%.

بدأ التعافي يكتسب زخماً في الربع الأول من عام 2024، مع توسع الناتج المحلي الإجمالي بنسبة 0.3% مقارنة بالربع السابق، مما يوفر مبرراً لمراجعة التوقعات. وحتى لو كانت الرياح المعاكسة التي تلوح في الأفق لا تسمح بالإفراط في التفاؤل، فإن العديد من العوامل توفر الثقة لرفع مستوى توقعات النمو. إن الجمع بين انخفاض التضخم وارتفاع نمو الأجور يعني ضمناً مكاسب في القوة الشرائية للأسر، وهو ما من المرجح أن يترجم إلى زيادة الإنفاق بشكل قوي. بالإضافة إلى ذلك، ومع نهاية فترة “الركود في قطاع التصنيع العالمي”، من المتوقع أن يصبح نشاط التصنيع أكثر دعماً لنمو منطقة اليورو خلال الأرباع القادمة. وأخيراً، فإن بداية دورة تخفيض أسعار الفائدة من قبل البنك المركزي الأوروبي ستوفر المزيد من الدعم للاقتصاد. وعلى خلفية هذه التطورات الإيجابية، تحسن إجماع التوقعات بشأن النمو في منطقة اليورو، حتى ولو بشكل طفيف، إلى 0.70% لعام 2024.

بشكل عام، تحسنت آفاق الاقتصاد العالمي لهذا العام على خلفية التطورات الإيجابية في جميع الاقتصادات الرئيسية الثلاثة (الولايات المتحدة ومنطقة اليورو والصين). وعلى الرغم من أن وتيرة التوسع المتوقعة بنسبة 2.9% أقل من المتوسط على المدى الطويل، إلا أنها تقف على بعد مسافة آمنة من نطاق الركود.

إخلاء مسؤولية: تم إعداد المعلومات الواردة في هذه المطبوعة (“المعلومات“) من قبل بنك قطر الوطني (ش.م.ع.ق) (“QNB“) ويشمل هذا المصطلح فروعه وشركاته التابعة. يُعتقد بأن هذه المعلومات قد تم الحصول عليها من مصادر موثوقة، ومع ذلك فإن QNB لا يقدم أي ضمان أو إقرار أو تعهد من أي نوع، سواءً كان صريحاً أو ضمنياً، فيما يتعلق بدقة المعلومات أو اكتمالها أو موثوقيتها كما لا يتحمل المسؤولية بأي شكل من الأشكال (بما في ذلك ما يتعلق بالتقصير) عن أي أخطاء أو نقصان في المعلومات. يُخلي QNB بشكل صريح مسؤوليته عن كافة الضمانات أو قابلية التسويق فيما يتعلق بالمعلومات أو ملاءمتها لغرض معين. يتم توفير بعض الروابط لمواقع إلكترونية خاصة بأطراف ثالثة فقط لراحة القارئ، ولا يؤيد QNB محتوى هذه المواقع، ولا يعتبر مسؤولاً عنه، ولا يقدم للقارئ أي اعتماد فيما يتعلق بدقة هذه المواقع أو ضوابط الحماية الخاصة بها. ولا يتصرف QNB بصفته مستشاراً مالياً أو خبيراً استشارياً أو وكيلاً فيما يتعلق بالمعلومات ولا يقدم استشارات استثمارية أو قانونية أو ضريبية أو محاسبية. إن المعلومات المقدمة ذات طبيعة عامة، وهي لا تُعتبر نصيحةً أو عرضاً أو ترويجاً أو طلباً أو توصيةً فيما يتعلق بأي معلومات أو منتجات مقدمة في هذه المطبوعة. يتم تقديم هذه المطبوعة فقط على أساس أن المتلقي سيقوم بإجراء تقييم مستقل للمعلومات على مسؤوليته وحده. ولا يجوز الاعتماد عليها لاتخاذ أي قرار استثماري. يوصي QNB المتلقي بالحصول على استشارات استثمارية أو قانونية أو ضريبية أو محاسبية من مستشارين محترفين مستقلين قبل اتخاذ أي قرار استثماري. الآراء الواردة في هذه المطبوعة هي آراء المؤلف كما في تاريخ النشر. وهي لا تعكس بالضرورة آراء QNB الذي يحتفظ بحق تعديل أي معلومات في أي وقت ودون إشعار. لا يتحمل QNB أو مديروه أو موظفوه أو ممثلوه أو وكلائه أي مسؤولية عن أي خسارة أو إصابة أو أضرار أو نفقات قد تنجم عن أو ترتبط بأي شكل من الأشكال باعتماد أي شخص على المعلومات. يتم توزيع هذه المطبوعة مجاناً ولا يجوز توزيعها أو تعديلها أو نشرها أو إعادة نشرها أو إعادة استخدامها أو بيعها أو نقلها أو إعادة إنتاجها كلياً أو جزئياً دون إذن من QNB. وعلى حد علم QNB، فإنه لم تتم مراجعة المعلومات من قبل مصرف قطر المركزي أو هيئة قطر للأسواق المالية أو أي جهة حكومية أو شبه حكومية أو تنظيمية أو استشارية سواءً داخل قطر أو خارجها، كما لم يقم QNB بطلب أو تلقي أي موافقة فيما يتعلق بالمعلومات.