المنبر التونسي (البنك المركزي الأوروبي) – في كل صيف، ينظم البنك المركزي الأوروبي منتدى السياسة النقدية المرموق في سينترا بالبرتغال. ويعد هذا الحدث أحد أهم مؤتمرات البنوك المركزية على مستوى العالم، حيث يجمع كبار الاقتصاديين والمصرفيين والمشاركين في السوق والأكاديميين وصانعي السياسات لمناقشة أبرز القضايا المرتبطة بالاقتصاد الكلي.

منذ إطلاقه في عام 2015، حظي المنتدى باهتمام كبير بسبب الخطب المؤثرة التي ألقاها كبار صانعي السياسات، مما يجعله ينافس مؤتمر جاكسون هول في جاذبيته للمستثمرين.

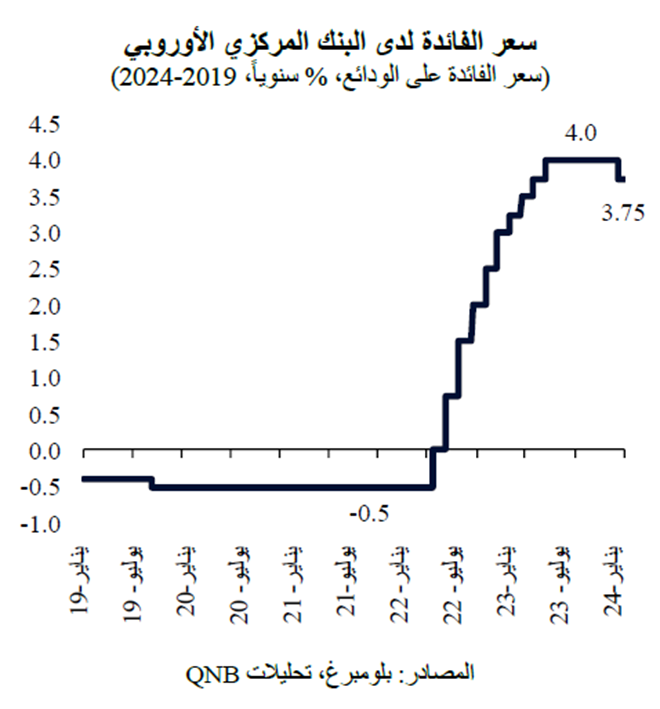

وباعتباره حدثاً يديره البنك المركزي الأوروبي، فقد احتل المنتدى دائماً مكانة بارزة في جداول أعمال المستثمرين. ويكتسب اجتماع هذا العام أهمية خاصة، فقد بدأ البنك المركزي الأوروبي مرحلة جديدة من دورة سياسته النقدية في الشهر الماضي، حيث تم خفض أسعار الفائدة للمرة الأولى منذ خمس سنوات. جاء ذلك بعد فترة “التوقف” التي امتدت لتسعة أشهر، والتي أعقبت التشديد النقدي الأكبر في تاريخ البنك المركزي الأوروبي، عندما تم رفع أسعار الفائدة بمقدار 425 نقطة أساس كرد فعل على الصدمة الناتجة عن التضخم بعد الجائحة.

ولكن على الرغم من بداية دورة التيسير النقدي، لا يزال هناك قدر كبير من عدم اليقين بشأن وتيرة تخفيض أسعار الفائدة، بالإضافة إلى “المعدل النهائي” أو “المحايد” الذي ينبغي أن يستقر عنده سعر الفائدة الاسمي.

في خطابها الافتتاحي بمنتدى سينترا، عبرت كريستين لاغارد، رئيسة البنك المركزي الأوروبي، بشكل جيد عن السبب وراء التردد في تخفيف السياسة النقدية بوتيرة أسرع، حيث قالت: “ما زلنا نواجه العديد من الشكوك بشأن المسار المستقبلي للتضخم، لا سيما فيما يتعلق بكيفية تطور العلاقة بين الأرباح والأجور والإنتاجية، وما إذا كان الاقتصاد سيتعرض لصدمات جديدة في جانب العرض. وسنحتاج لبعض الوقت حتى نتمكن من جمع البيانات الكافية للتأكد من أن مخاطر تجاوز التضخم للمستوى المستهدف قد انتهت.”

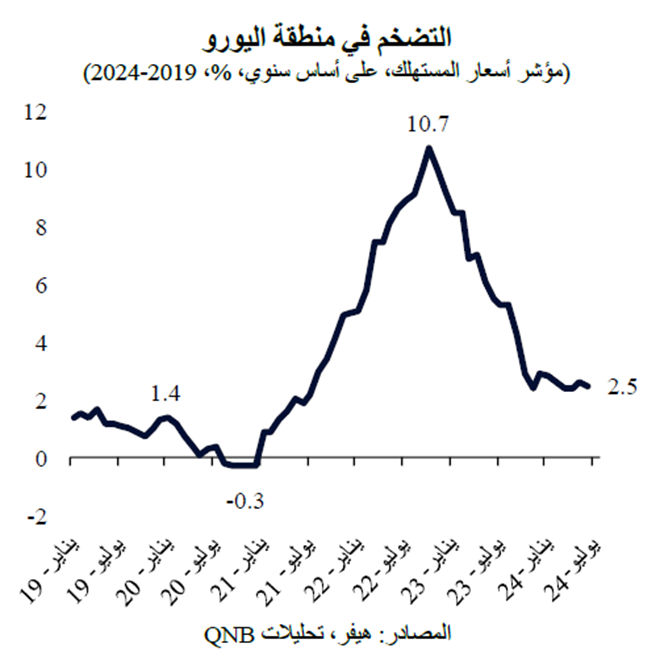

ومع بقاء التضخم عند 2.5% على أساس سنوي في يونيو، أي أعلى من نسبة 2% المستهدفة من قبل البنك المركزي الأوروبي وأقل بكثير من الذروة الأخيرة المسجلة في أكتوبر 2022، هناك ارتياح لبداية دورة تخفيف السياسة النقدية، ولكن لا يوجد حتى الآن إجماع بشأن اتباع نهج أكثر “تيسيراً”، بمعنى إجراء تخفيضات بشكل أسرع على أسعار الفائدة.

من وجهة نظرنا، كانت الرؤى التي شاركها كبار مسؤولي البنك المركزي الأوروبي خلال الاجتماع تشير إلى دورة اقتصادية غير عادية إلى حد ما، مما يزيد من عدم اليقين ويتطلب نهجاً أكثر ذكاءً يعتمد على البيانات في السياسة النقدية.

على الرغم من خمسة أرباع متتالية من الركود منذ أواخر عام 2022، تجنب اقتصاد منطقة اليورو حتى الآن حدوث انكماش حاد. وهذه نتيجة غير عادية نظراً لحجم صدمات الإمداد التي كان لا بد من مواجهتها، مثل جائحة كوفيد والحرب الروسية الأوكرانية. وكان لهذه الأحداث انعكاسات كبيرة، مثل نقص المدخلات، وأزمة الطاقة الإقليمية، وتفكك السياسات المالية، مما أدى إلى عجز أوسع في الموازنة وارتفاع المديونية الحكومية. وكان لزاماً على البنك المركزي الأوروبي وقتها أن يستجيب بقوة، حيث رفع أسعار الفائدة إلى مستويات مقيّدة من أجل إعادة تثبيت توقعات التضخم.

في الفترات السابقة، كانت مثل هذه الرياح المعاكسة السلبية الناجمة عن الصدمات الخارجية إلى جانب تشديد السياسة من قبل البنك المركزي تؤدي إلى حالة كساد أكثر وضوحاً. لكن يبدو أن الوضع مختلف هذه المرة. وساهم مزيج من نقص العمالة والتوسع المالي ونمو الأرباح الاسمية في دعم الوضع المواتي لأسواق العمل بشكل استثنائي، على الرغم من ركود الاقتصاد. في الواقع، بلغ معدل البطالة أدنى مستوياته على الإطلاق في نفس الوقت الذي لا تزال فيه الأجور تنمو بأكثر من 4% سنوياً. بالتالي، فإن عدم وجود ضعف أكثر حدة في أسواق العمل يمنع البنك المركزي الأوروبي من اتخاذ موقف أكثر حزماً لتخفيف السياسة النقدية.

وفقاً لكريستين لاغارد، فإن “سوق العمل القوي يعني أنه يمكننا أخذ بعض الوقت لجمع معلومات جديدة، ولكن علينا أيضاً أن نضع في اعتبارنا حقيقة أن توقعات النمو لا تزال غير مؤكدة. كل هذا يدعم تصميمنا على الاعتماد على البيانات واتخاذ القرارات المتعلقة بالسياسة النقدية في كل اجتماع على حده.”

وبشكل عام، نتوقع أن ينفذ البنك المركزي الأوروبي تخفيضين إضافيين لأسعار الفائدة بمقدار 25 نقطة أساس هذا العام، مع استمراره في مراقبة تطورات الأسعار ونشاط سوق العمل عن كثب.